Na Domovini smo problematizirali nova pravila Banke Slovenije, ki zmanjšujejo kreditno sposobnost družin. Sicer naslovnice osrednjih medijev polni predvsem tematika potrošniških kreditov, a je z najbolj dolgoročnimi posledicami obremenjena predvsem politika nepremičninskih kreditov in vpliv na družinsko politiko države.

Na Banki Slovenije so nam ponudili nekatera dodatna pojasnila, ki pa potrjujejo predvsem to, da so se za ta ukrep odločili na pamet, brez konkretnih statistik, podatkov in izračunov. Sami slednje imenujejo "preventivno".

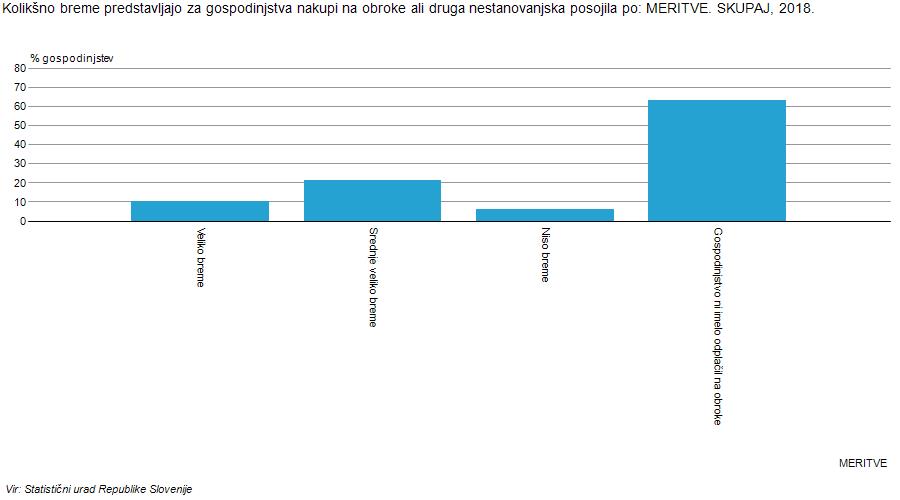

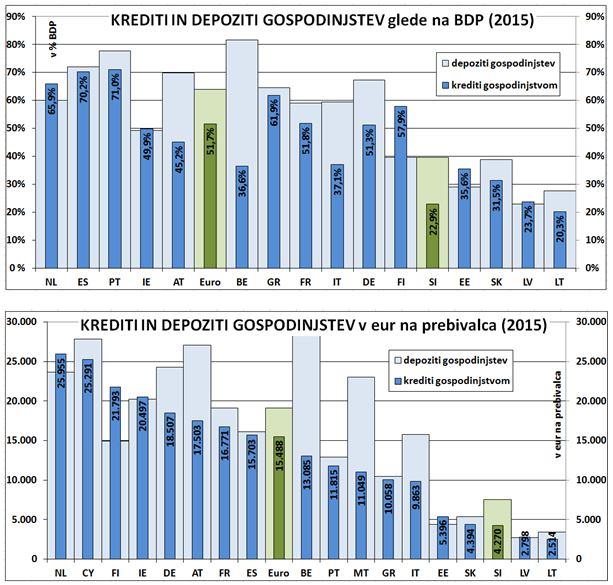

Podatki Statističnega urada RS (SUR) medtem kažejo, da zgolj 2 % gospodinjstev zamuja s svojimi plačili in da kredit predstavlja veliko breme za 10 % gospodinjstev.

Problematika potrošniških kreditov

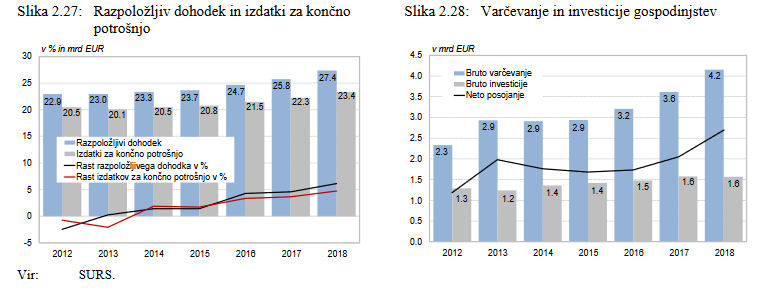

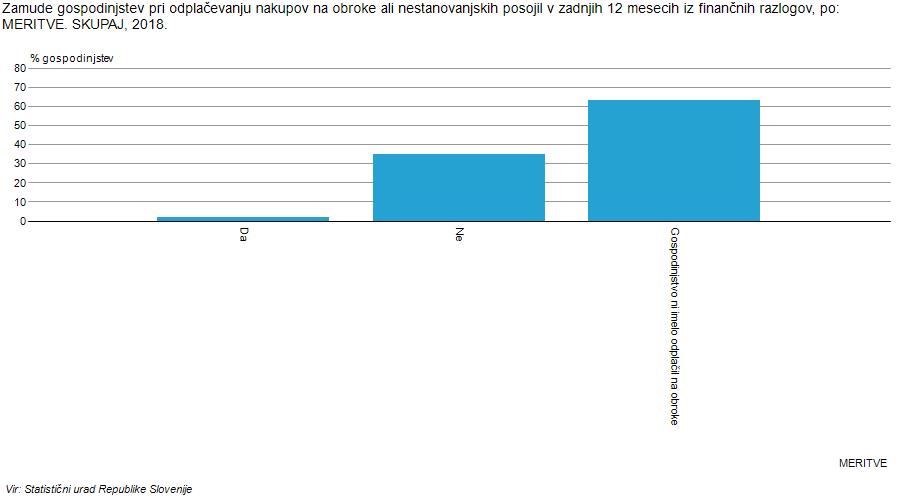

Banka Slovenije je v svojem poročilu o finančni stabilnosti junija 2019 že opisovala svoje stališče do stanja na trgu potrošniških kreditov in morebitnih posledic, ki lahko nastanejo. Tako so zapisali: "Finančne obveznosti gospodinjstev ostajajo v odstotku BDP in razpoložljivem dohodku nizke in med najnižjimi v evroobmočju. Ob ugodnih razmerah na trgu dela so se v letu 2018 močno povečali razpoložljiv dohodek, izdatki za končno potrošnjo in bruto varčevanje, medtem ko bruto investicije stagnirajo. S kreditno rastjo se finančne obveznosti gospodinjstev povečujejo, hkrati pa se povečuje tudi finančno premoženje. V letu 2018 in v prvem četrtletju 2019 se je nadaljevala visoka rast kreditiranja gospodinjstev pri potrošniških posojilih, ki ostajajo zaradi razmeroma visoke donosnosti pomemben segment bančnega poslovanja. Tveganje, ki spremlja visoko rast potrošniških posojil, predvsem nezavarovanih in daljših ročnosti, ostaja in se lahko v bančnem sistemu uresniči v primeru poslabšanja gospodarskih razmer in razmer na trgu dela."

vir: Poročilo o finančni stabilnosti, junij 2019

Kreditna sposobnost družin: v BS "ne vedo", "nimajo podlage", "nimajo na voljo"

Na Banko Slovenije smo naslovili vprašanja o kreditni strukturi družin v Sloveniji, vendar so nam obrazložili, da s temi podatki ne razpolagajo ter nas napotili na Statistični urad Republike Slovenije, kjer je na voljo "približna struktura gospodinjstev s potrošniškimi krediti", kot so zapisali.

Iz SURSovih podatkov je očitno, da zgolj 2 % gospodinjstev zamujata s svojimi plačili in da 10 % gospodinjstev predstavlja kredit veliko breme.

Koliko je dejanskih izvršb zaradi neplačevanja kreditov, pa Banka Slovenije tudi nima informacije. Zapisali so: "Banka Slovenije tovrstnih podatkov nima na voljo. Predlagamo, da se za informacije o deležu izvršb, ki se nanašajo na bančne kredite potrošnikom, obrnete na sodišča. Ob tem posebej poudarjamo, da je naš ukrep naravnan preventivno – ob pričakovanem ohlajanju gospodarstva želimo preprečiti, da bi se ljudje prekomerno potrošniško zadolževali in imeli kasneje težave z odplačevanji kreditov."

Ali so družine z otroki res večje tveganje za banko?

Banko Slovenije smo sicer povprašali tudi o tem kako so ugotovili da imajo družine z več otroki večje težave z vračanjem kreditov kot družine z manj otroki oz. brez otrok in na podlagi katerih kriterijev so določili kolikšen znesek mora ostati družini z 1., 2., 3., itn. otroki ter kakšno pravno podlago so imeli za sprejem takšne odločitve?

"Banka Slovenije je na tem področju v svoje priporočilo oziroma kasneje (od 1. 11. 2019) sklep zgolj "prevzela" določbe obstoječe zakonodajo (Zakon o izvršbi in zavarovanju (ZIZ) in Zakon o socialno varstvenih prejemkih (ZSVarPre)). Makrobonitetno priporočilo za področje stanovanjskih posojil, kasneje Makrobonitetno priporočilo za kreditiranje prebivalstva oziroma danes Sklep o makrobonitetnih omejitvah kreditiranja prebivalstva tako vsebujejo le referenco na zneske, ki so jih pristojni državni organi identificirali kot zneske, ki so namenjeni "zadovoljevanju minimalnih življenjskih potreb v višini, ki omogoča preživetje."

Odgovor ne pojasnjuje, kako so ugotavljali večje kreditno tveganje pri družinah z več otroki. In glede na to, da s ključnimi podatki za ugotavljanje tega ne razpolagajo, se pojavlja vprašanje, čemu je bil sprejet takšen sklep.

Slovenska gospodinjstva med najmanj zadolženimi v Evropi

Krediti in depoziti gospodinjstev - primerjava EU (vir grafa: blog Bineta Kirdeža) klik za povečavo

Slovenci sicer veljamo za varčen narod, in to upravičeno. Obseg kreditov gospodinjstev je, če ga primerjamo z BDP, v naši državi med najnižjimi v Evropi in kar pol nižji, kot znaša povprečje držav evra. Če ima povprečen Slovenec dobrih 4 tisoč evrov posojil (podatki so za leto 2015), je povprečje EU trikrat višje, povprečen Nemec, Irec ali Nizozemec pa ima kar okoli 20 tisoč evrov posojil, na svojem blogu navaja Bine Kordež.

BS sicer v svojem sporočilu za javnost izpostavila samo nekaj hitrejšo rast potrošniških posojil, a z omejitvijo višine obroka glede na plačo bo bolj prizadela najemnike stanovanjskih posojil. Ta posojila pa npr. zadnja leta naraščajo po štiri, pet odstotkov letno, pred krizo 2008 pa so tudi po 40 in 50 odstotkov – pa banke vseeno zaradi tega niso imele večjih izgub, še opozarja ekonomist.

Z usodo mladih družin se igrajo zgolj na podlagi pogleda v kristalno kroglo

Skepsa Banke Slovenije pri potrošniških posojilih za eksotične počitnice, nove avtomobile ali pametne telefone je razumljiva in omejevanja le-teh jim nihče ne zameri, četudi so ga zahtevali na podlagi vpogleda v kristalno kroglo zamegljene prihodnosti.

Da pa zgolj z "vedeževanjem", torej brez podlage v realnih številkah in izračunih, zamejijo možnost mladim družinam z razmeroma dobrimi plačami, a "bremenom" večih otrok, da stanovanjski problem rešijo s kreditom, pa je nepredstavljivo, in kaže na popolno izgubo stika z realnostjo in zmedenost glede prioritet slovenske družbe.

Vsi podatki kažejo, da Slovenci v povprečju smo varčen narod - vsaj tisti "navadni" ljudje, ki jim zdrave pameti in gospodinjske logike še ni povsem povozil pohlep po denarju. A slednje najdemo predvsem v vrstah "tovarišijskih kapitalistov", ki kockajo z velikimi vrednostmi državnega premoženja in so s svojo pogoltnostjo zakuhali prejšnjo krizo.

A teh hazarderjev se ukrepi Banke Slovenije ne dotikajo. Kolapsa, ki so ga povzročili, pa navadni ljudje ne plačujejo zgolj neposredno z denarjem, ki smo ga dali za pokrivanje bančne luknje, temveč tudi tako, da jim BS odvzame kreditno sposobnost.

Bizarno, a to je še en račun, ki ga za krizo poravnava nedolžen mali človek.

"Kogar je kača pičila, se boji zvite vrvi!"

Guverner Banke Slovenije s svojimi sodelavci je očitno nekoliko pozno, a zato bistveno bolj rigorozno, storil tisto, kar bi morali njegovi brezvestni in preračunljivi predhodniki z BS storiti v razmerju do neodgovornih državnih bankirjev ter do pohlepnih velikih tajkunov in nenasitnih posojilojemalcev brez kritja iz vrst "nedotakljivih", zaradi katerih smo morali davkoplačevalci večkrat dokapitalizirati bankrotirane državne banke ter reševati kožo nedotakljivih pohlepnih tajkunov in banksterjev z ustanovitvijo in manipulativnim prenosom "slabih kreditov" na "slabo banko" oz. slavno DUTB.

Zanimivo je, da nismo slišali, da bi novega guvernerja Banke Slovenije in njegove kaj zanimalo "izpuhtelo" milijardno bančno premoženje ter možnosti njegove vsaj delne povrnitve, in še manj, da bi kdaj zahteval v imenu pravičnosti in poštenosti ustrezne sankcije zoper pohlepne, nepoštene in neodgovorne posojilojemalce ter zoper neskrbne in skrajno malomarne odgovorne bankirje kot posojilodajalce "na lepe oči".

Čeprav mu je preiskovalna komisija državnega zbora pod vodstvom dr. Anžeta Logarja povsem brezplačno priskrbela ogromno tehtnega in obremenilnega dokumentarnega gradiva, s katerim bi lahko kot najodgovornejši nadzornik bančnega sistema v RS vložil obtožnice proti znanim "banksterjem" in njihovim pomagačem. A nič takega ni bilo slišati iz kot da skrbne in pravične in poštene Banke Slovenije.

Kot tudi ne kakega navodila ali vsaj priporočila podrejenim bankirjem, da bi s pozitivnimi obrestmi na hranilne vloge fizičnih oseb vendarle še naprej spodbujali varčevanje ter na osnovi hranilnih vlog nemara celo ponujali ugodnejša stanovanjska in potrošniška posojila fizičnim osebam.

Nasprotno. Slišati je, da bodo banke z negativnimi obrestnimi merami oz. dodatnimi stroški varčevanja celo dodatno destimulirale varčevanje fizičnih oseb in gospodinjstev ter s tem še dodatno spodbujale takojšnje zapravljanje vsakršnega morebitnega prihranka, kot da bi nas hotele vrniti v nepozabne čase jugoslovanske eksponentno naraščajoče večmestne inflacije ter obupne prakse takojšnjega "pretapljanja" vse manj vredne domače gotovine v kakršna koli nadomestila vsaj približno trajnejše vrednosti.

A ko vladajoči politiki s populističnim premierom Šarcem skušajo zdaj narediti Banko Slovenije za edinega in največjega "grešnega kozla" ob popolni odsotnosti kakršne koli strateško in dolgoročno zasnovane stanovanjske in socialne politike aktualne vlade RS, je vendarle treba ugotoviti, da nikjer ne piše, da bi moral imeti vsak državljan RS svoje lastniško stanovanje ali celo svojo hišo. Vlada RS pa bi morala že zdavnaj z dolgoročno zastavljeno stanovanjsko in socialno politiko na ravni države in na ravni lokalnih skupnosti omogočiti vsakemu državljanu, da si lahko na konkurenčnem stanovanjskem trgu najame dostojno in lastnim prihodkom dosegljivo najemniško stanovanje, v skrajnem primeru tudi s subvencijami države.

Iz SURSovih podatkov je očitno, da zgolj 2 % gospodinjstev zamujata s svojimi plačili in da 10 % gospodinjstev predstavlja kredit veliko breme.

Iz SURSovih podatkov je očitno, da zgolj 2 % gospodinjstev zamujata s svojimi plačili in da 10 % gospodinjstev predstavlja kredit veliko breme.

Koliko je dejanskih izvršb zaradi neplačevanja kreditov, pa Banka Slovenije tudi nima informacije. Zapisali so: "Banka Slovenije tovrstnih podatkov nima na voljo. Predlagamo, da se za informacije o deležu izvršb, ki se nanašajo na bančne kredite potrošnikom, obrnete na sodišča. Ob tem posebej poudarjamo, da je naš ukrep naravnan preventivno – ob pričakovanem ohlajanju gospodarstva želimo preprečiti, da bi se ljudje prekomerno potrošniško zadolževali in imeli kasneje težave z odplačevanji kreditov."

Koliko je dejanskih izvršb zaradi neplačevanja kreditov, pa Banka Slovenije tudi nima informacije. Zapisali so: "Banka Slovenije tovrstnih podatkov nima na voljo. Predlagamo, da se za informacije o deležu izvršb, ki se nanašajo na bančne kredite potrošnikom, obrnete na sodišča. Ob tem posebej poudarjamo, da je naš ukrep naravnan preventivno – ob pričakovanem ohlajanju gospodarstva želimo preprečiti, da bi se ljudje prekomerno potrošniško zadolževali in imeli kasneje težave z odplačevanji kreditov."

1 komentar

Alojzij Pezdir

"Kogar je kača pičila, se boji zvite vrvi!"

Guverner Banke Slovenije s svojimi sodelavci je očitno nekoliko pozno, a zato bistveno bolj rigorozno, storil tisto, kar bi morali njegovi brezvestni in preračunljivi predhodniki z BS storiti v razmerju do neodgovornih državnih bankirjev ter do pohlepnih velikih tajkunov in nenasitnih posojilojemalcev brez kritja iz vrst "nedotakljivih", zaradi katerih smo morali davkoplačevalci večkrat dokapitalizirati bankrotirane državne banke ter reševati kožo nedotakljivih pohlepnih tajkunov in banksterjev z ustanovitvijo in manipulativnim prenosom "slabih kreditov" na "slabo banko" oz. slavno DUTB.

Zanimivo je, da nismo slišali, da bi novega guvernerja Banke Slovenije in njegove kaj zanimalo "izpuhtelo" milijardno bančno premoženje ter možnosti njegove vsaj delne povrnitve, in še manj, da bi kdaj zahteval v imenu pravičnosti in poštenosti ustrezne sankcije zoper pohlepne, nepoštene in neodgovorne posojilojemalce ter zoper neskrbne in skrajno malomarne odgovorne bankirje kot posojilodajalce "na lepe oči".

Čeprav mu je preiskovalna komisija državnega zbora pod vodstvom dr. Anžeta Logarja povsem brezplačno priskrbela ogromno tehtnega in obremenilnega dokumentarnega gradiva, s katerim bi lahko kot najodgovornejši nadzornik bančnega sistema v RS vložil obtožnice proti znanim "banksterjem" in njihovim pomagačem. A nič takega ni bilo slišati iz kot da skrbne in pravične in poštene Banke Slovenije.

Kot tudi ne kakega navodila ali vsaj priporočila podrejenim bankirjem, da bi s pozitivnimi obrestmi na hranilne vloge fizičnih oseb vendarle še naprej spodbujali varčevanje ter na osnovi hranilnih vlog nemara celo ponujali ugodnejša stanovanjska in potrošniška posojila fizičnim osebam.

Nasprotno. Slišati je, da bodo banke z negativnimi obrestnimi merami oz. dodatnimi stroški varčevanja celo dodatno destimulirale varčevanje fizičnih oseb in gospodinjstev ter s tem še dodatno spodbujale takojšnje zapravljanje vsakršnega morebitnega prihranka, kot da bi nas hotele vrniti v nepozabne čase jugoslovanske eksponentno naraščajoče večmestne inflacije ter obupne prakse takojšnjega "pretapljanja" vse manj vredne domače gotovine v kakršna koli nadomestila vsaj približno trajnejše vrednosti.

A ko vladajoči politiki s populističnim premierom Šarcem skušajo zdaj narediti Banko Slovenije za edinega in največjega "grešnega kozla" ob popolni odsotnosti kakršne koli strateško in dolgoročno zasnovane stanovanjske in socialne politike aktualne vlade RS, je vendarle treba ugotoviti, da nikjer ne piše, da bi moral imeti vsak državljan RS svoje lastniško stanovanje ali celo svojo hišo. Vlada RS pa bi morala že zdavnaj z dolgoročno zastavljeno stanovanjsko in socialno politiko na ravni države in na ravni lokalnih skupnosti omogočiti vsakemu državljanu, da si lahko na konkurenčnem stanovanjskem trgu najame dostojno in lastnim prihodkom dosegljivo najemniško stanovanje, v skrajnem primeru tudi s subvencijami države.

Komentiraj

Za objavo komentarja se morate prijaviti.