Golob premagal Janšo: Normirani s. p. pod Golobom plačujejo več davka

- 11. 3. 2026 ob 17:28

- 1 komentar

Obdavčitev normiranih samostojnih podjetnikov se je v zadnjih letih večkrat spremenila, pri čemer so bile razlike med posameznimi sistemi najbolj opazne pri podjetnikih z višjimi prihodki. Spremembe pravil so vplivale na davčno osnovo, priznane odhodke in pragove, ki določajo obstanek v sistemu normirancev. Primerjava med ureditvijo, ki je veljala do leta 2022, in današnjimi pravili, pokaže, da se je davčna obremenitev v številnih primerih občutno povečala. Spodnji pregled prikazuje, kako se razlikujejo davki normirancev pri različnih ravneh prihodkov ter kakšne učinke bi imele predlagane spremembe.

Spremembe so predvsem pri podjetnikih z višjimi prihodki precej vplivale na višino davčne obremenitve. Razlika je najbolj vidna pri podjetnikih, ki presežejo določene prihodkovne pragove.

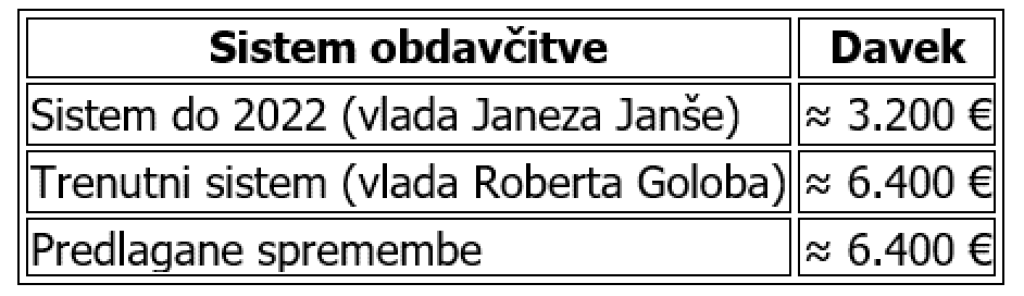

Če pogledamo konkreten primer, je razlika očitna. Normirani podjetnik z 80.000 evri letnih prihodkov je v sistemu, ki je veljal do leta 2022, plačal približno 3.200 evrov davka. Po veljavnih pravilih je njegov davek približno 6.400 evrov. Po zadnjih predlaganih spremembah se višina davčne obremenitve bistveno ne bi spremenila. Spremembe bi se nanašale predvsem na pogoje za obstanek v sistemu normiranega obdavčenja.

Primer: normiranec z 80.000 evri letnih prihodkov

Razlika: približno 3.200 € več davka pri enakih prihodkih.

Kako danes deluje obdavčitev normirancev?

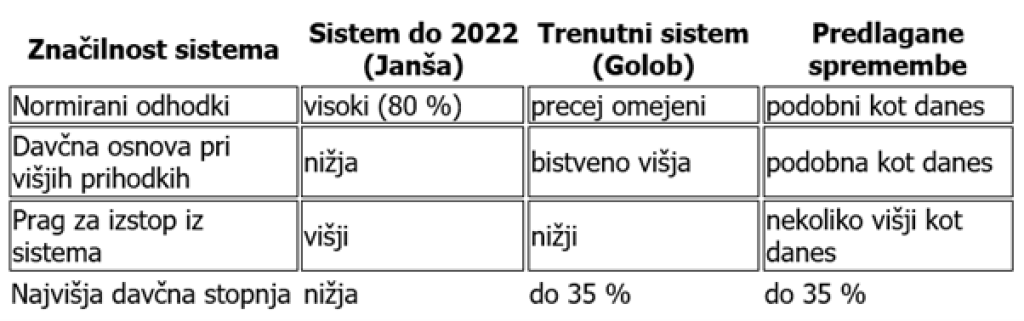

Pri normiranih podjetnikih, ki imajo dejavnost kot svoj glavni vir dohodka, se obdavčitev začne z relativno nizko davčno osnovo. Če letni prihodki ne presegajo 60.000 evrov, se kot davčna osnova upošteva petina prihodkov. Na tako določeno osnovo se obračuna 20-odstotni davek, kar pomeni približno štiri odstotke davka na celotne prihodke.

Ko podjetnik preseže ta prag, se način izračuna bistveno spremeni. V tem primeru se kot davčna osnova začnejo upoštevati celotni prihodki, kar pomeni občutno večjo davčno obremenitev. Pri zelo visokih prihodkih je mogoče uporabiti tudi 35-odstotno davčno stopnjo, poleg tega pa obstajajo pravila, ki določajo, kdaj mora podjetnik zapustiti sistem normiranega obdavčenja.

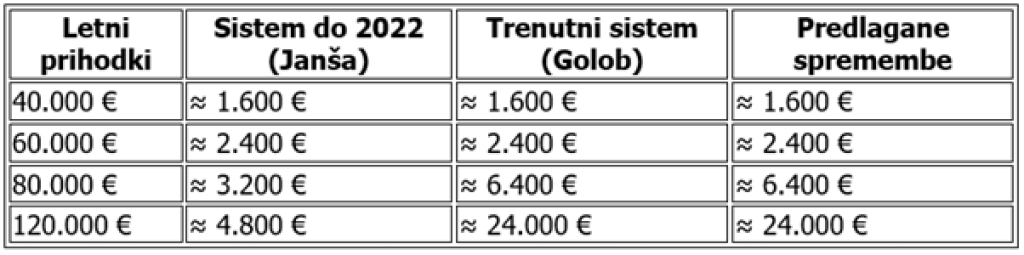

Primerjava davka pri različnih prihodkih

Graf: primerjava davka normirancev

Prihodki – davek po sistemu do 2022 in po trenutnem sistemu

40.000 € Janša ████ ≈ 1.600 € Golob ████ ≈ 1.600 €

60.000 € Janša ██████ ≈ 2.400 € Golob ██████ ≈ 2.400 €

80.000 € Janša ████████ ≈ 3.200 € Golob ████████████████ ≈ 6.400 €

120.000 € Janša ████████████ ≈ 4.800 € Golob ██████████████████████████████████████████ ≈ 24.000 €

Interpretacija grafa

- pri 40.000 € in 60.000 € prihodkov razlika skoraj ne obstaja

- pri 80.000 € prihodkov se davek približno podvoji

- pri 120.000 € prihodkov je davka za osemkrat več kot v času Janševe vlade

Ključne razlike med davčnimi sistemi

Prispevki ostajajo ločeni od davka

Pri primerjavah davčne obremenitve je treba poudariti, da izračuni vključujejo samo davek, ne pa tudi socialnih prispevkov. Polno zavarovani samostojni podjetniki plačujejo približno 600 evrov mesečnih prispevkov, kar pomeni približno 7.200 evrov na leto. Pri tako imenovanih popoldanskih podjetnikih so prispevki bistveno nižji in znašajo približno 100 evrov na mesec.

Izbrano za naročnike

Zadnje objave

Nadškof Zore zakoncem: »Ni naključje, da sta vidva skupaj«

Filmi o sv. Frančišku (2/5)

Janša: Zaradi pogumne generacije, ki odrašča danes, ima Slovenija prihodnost

Karin Planinšek: Finančni kaos po Golobu in velika pričakovanja

Jaklič po odločitvi o RTV: Slovenija potrebuje reformo ustavnega sodišča

Parmezanova strjenka z okusi Sredozemlja

1 komentar

Ljubljana

Slo folku lahko 10 krat kaj poves, jim je vseeno, pozabijo..

Le da je Doncic pustil Anamarijo, to pa vsi vedo

A jim je tud vseeno

Goveda.

Komentiraj

Za objavo komentarja se morate prijaviti.